Metodiskais materiāls:"Minimālās VSAOI darba devējiem, kuri nodokļus maksā vispārējā režīmā", minimālo pārskata mēneša obligāto iemaksu objekta noteikšanu un VSAOI veikšanu no 01.01.2017.

Saskaņā ar likumu "Par nodokļiem un nodevām" un likumu "Par valsts sociālo apdrošināšanu" VSAOI ir ar likumu noteikts obligāts maksājums speciālā budžeta kontā, kas dod tiesības sociāli apdrošinātajai personai saņemt likumā noteiktos sociālās apdrošināšanas pakalpojumus. Sociālās apdrošināšanas veidi ir šādi:

- valsts pensiju apdrošināšana;

- sociālā apdrošināšana bezdarba gadījumam;

- sociālā apdrošināšana pret nelaimes gadījumiem darbā un arodslimībām;

- invaliditātes apdrošināšana;

- maternitātes un slimības apdrošināšana;

- vecāku apdrošināšana.

Minimālo VSAOI veicēji

Minimālās VSAOI no saviem līdzekļiem veic darba devējs par darba ņēmējiem. Tās veic darba devējs, kuru darba ņēmējs algas nodokļa grāmatiņā ir atzīmējis kā galveno ienākumu gūšanas vietu, kurā piemēro iedzīvotāju ienākuma nodokļa (IIN) neapliekamo minimumu un atvieglojumus.

Piemērs

Personai ir 2 darba vietas – sabiedrība ar ierobežotu atbildību (SIA) "Lauva" un SIA "Kaķis" –, kas nodokļus maksā vispārējā režīmā. Personas algas nodokļa grāmatiņa ir iesniegta SIA "Lauva", tādējādi minimālās VSAOI būs jāveic SIA "Lauva".

Ja algas nodokļa grāmatiņa nav iesniegta nevienam darba devējam, VID 1 darba dienas laikā VID Elektroniskās deklarēšanas sistēmā (EDS) informē darba devēju, kurš pirmais ir iesniedzis ziņas par darba ņēmēja statusa iegūšanu, par pienākumu veikt minimālās VSAOI. Jāatgādina, ka darba devēja pienākums ir stundu pirms darba ņēmējs uzsāk darbu iesniegt ziņas VID par darba ņēmēja statusa iegūšanu.

Darba ņēmēji, par kuriem netiek veiktas minimālās VSAOI

Minimālo VSAOI objektu nepiemēro un obligātās iemaksas veic no faktiskā algotā darbā aprēķinātā ienākuma (darba algas) par šādām personām:

- darba ņēmēju periodā, kad tas ir cita darba devēja – MUN maksātāja – darbinieks;

- notiesāto, kas tiek nodarbināts brīvības atņemšanas soda izciešanas laikā;

- personu, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju;

- personu, kurai līdz tā vecuma sasniegšanai, kas dod tiesības saņemt valsts vecuma pensiju, ir palikuši 5 gadi vai mazāk un kura pirms darba ņēmēja statusa iegūšanas vismaz 12 mēnešus nav bijusi darba ņēmēja vai pašnodarbinātā statusā;

Piemērs

Anna no 01.01.2018. ir uzsākusi darbu SIA "Rudzupuķe", kur viņai ir noteikts atalgojums - 350 EUR. Pirms darba attiecību uzsākšanas SIA “Rudzupuķe" pēdējo reizi Anna bija nodarbināta līdz 02.05.2015., un līdz pensijas vecuma sasniegšanai viņai ir atlikuši 4 gadi. Tādējādi obligātās iemaksas par minēto personu ir tiesības veikt no faktiski aprēķinātās algas, t.i., 350 EUR.

- personām ar I un II grupas invaliditāti;

Piemērs

Uzņēmums SIA "Liepa" uz pusslodzi nodarbina personu ar II grupas invaliditāti, kurai ir noteikta darba alga - 185 EUR. Obligāto iemaksu objekts ir aprēķinātā alga – 185 EUR.

- pirmos 3 mēnešus par personu, kas pirmreizēji kļūst par darba ņēmēju;

Piemērs

Karlīna ir pabeigusi studijas universitātē un no 02.03.2018. ir noslēgusi darba līgumu ar SIA "Dokuments", kas ir viņas pirmā darbavieta. Personai ir noteikta darba alga - 360 EUR. Pirmo 3 mēnešu periodā darba devējam ir tiesības veikt obligātās iemaksas no Karlīnai aprēķinātās faktiskās darba algas (360 EUR), savukārt, sākot ar 2018.gada jūniju, obligātās iemaksas par šo personu ir jāveic no Ministru kabineta (MK) noteiktās minimālās mēneša darba algas (370 EUR).

- personām līdz 24 gadu vecumam, kas mācās vispārējās, profesionālās, augstākās vai speciālās izglītības iestādē, izņemot laiku, kad attiecīgā persona ir pārtraukusi mācības vai studijas.

Minimālo VSAOI objektu nepiemēro:

- sezonas laukstrādnieku ienākuma nodokļa maksātājiem;

- iekšzemes darba ņēmējam pie darba devēja ārvalstnieka;

- ārvalstu darba ņēmējam pie darba devēja ārvalstnieka.

Ja darba ņēmējs kļūst par mikrouzņēmuma darbinieku, VID 1 darba dienas laikā VID EDS paziņo darba devējam, kas nodokļus maksā vispārējā režīmā, ka obligātās iemaksas ir veicamas no darbiniekam faktiski aprēķinātās algas.

Piemērs

Persona no 01.01.2018. ir nodarbināta SIA “Kaķis”, kas nodokļus maksā vispārējā režīmā, savukārt no 20.01.2018. persona uzsāk darbu arī mikrouzņēmumā. Tādējādi SIA “Kaķis” minimālo VSAOI objektu piemēro proporcionāli tikai par periodu no 01.01.2018. līdz 19.01.2018., savukārt periodā no 20.01.2018., kad darba ņēmējs uzsāk darbu mikrouzņēmumā, un turpmāk obligātās iemaksas veic no faktiski aprēķinātās darba algas.

Minimālo VSAOI objekts

2017.gadā mēneša minimālo VSAOI objekts darba ņēmējam, kas nodokļus maksā vispārējā režīmā, ir 3/4 no MK noteiktās minimālās mēneša darba algas apmēra (2017.gadā minimālā mēneša alga ir 370 EUR, tātad minimālo VSAOI objekts ir 277,50 EUR). No 01.01.2018. minimālo VSAOI objekts ir vienāds ar MK noteiktās minimālās mēneša darba algas apmēru.

Minimālo VSAOI objekta noteikšana un to aprēķināšana

Darba devēja un darba ņēmēja obligāto iemaksu objekts ir visi algotā darbā aprēķinātie ienākumi, no kuriem ir jāietur IIN, neatskaitot:

- neapliekamo minimumu;

- nodokļa atvieglojumus;

- attaisnotos izdevumus, par kuriem nodokļa maksātājam ir tiesības samazināt apliekamo ienākumu.

Ja aprēķinātais obligāto iemaksu objekts ir mazāks par MK noteikto minimālo mēneša darba algu, darba devējs aprēķina obligātās iemaksas no starpības starp MK noteiktās minimālās mēneša darba algas apmēru un darba ņēmēja visiem algotā darbā aprēķinātajiem ienākumiem.

Piemērs

Personai pie darba devēja, kurš algas nodokļa grāmatiņā ir atzīmēts kā galvenā ienākuma gūšanas vieta, ir noteikta darba alga - 240 EUR, kas nesasniedz MK noteikto minimālo mēneša darba algu (370 EUR). Darba devējs aprēķina obligātās iemaksas no faktiski aprēķinātās darba algas, piemērojot darba ņēmējam un darba devējam noteikto obligāto iemaksu likmi (240 EUR x 10,5 % + 240 EUR x 23,59 % = 81,82 EUR), un no starpības starp minimālo mēneša algu un faktiski aprēķināto algu (130 EUR x 10,5 % + 130 EUR x 23,59 % = 44,32 EUR). Tādējādi obligāto iemaksu apmērs, ko darba devējs veic par darba ņēmēju, ir:

- 81,82 EUR + 44,32 EUR = 126,14 EUR.

Piemērs

Anna ir nodarbināta SIA "Lauva", kas algas nodokļa grāmatiņā ir atzīmēta kā galvenā ienākuma gūšanas vieta. Viņas darba alga ir 340 EUR. Ņemot vērā, ka personas darba alga nesasniedz MK noteikto minimālo mēneša darba algu, obligātās iemaksas no starpības starp minimālās mēneša darba algas apmēru (370 EUR) un personai noteikto darba algu (340 EUR) no saviem līdzekļiem veic darba devējs. Tādējādi obligātās iemaksas par Annu darba devējam ir jāveic no 370 EUR.

Piemērs

Aijai ir 2 darba vietas – SIA "Kaķis" un SIA "Bumba" –, kas maksā nodokļus vispārējā režīmā. SIA "Bumba” algas nodokļa grāmatiņā ir atzīmēta kā galvenā ienākuma gūšanas vieta. SIA "Kaķis" personai noteiktā alga ir 400 EUR, savukārt SIA "Bumba" – 600 EUR. Tādējādi obligātās iemaksas par A.Ozoliņu ir veicamas no katrā darba vietā faktiski gūtā ienākuma.

Piemērs

Evitai ir 2 darba vietas – SIA "Saule" un SIA "Varavīksne", kas maksā nodokļus vispārējā režīmā. SIA "Varavīksne" Evitas algas nodokļa grāmatiņā ir atzīmēta kā galvenā ienākuma gūšanas vieta. 2018.gada janvārī Evitai darba alga SIA "Saule" ir 100 EUR un SIA "Varavīksne" – 120 EUR. Tā kā algas nodokļa grāmatiņa ir iesniegta SIA "Varavīksne", obligātās iemaksas darba devējam par Evitu ir jāveic no MK noteiktās minimālās mēneša darba algas - 370 EUR, savukārt SIA "Saule" obligātās iemaksas veic no faktiski aprēķinātās algas - 100 EUR.

Piemērs

Mārim ir 2 darba vietas – SIA "Ozols", kas nodokļus maksā vispārējā režīmā, un SIA ''Kadiķis'', kas ir MUN maksātājs. 2017.gada janvārī Mārim darba alga katrā uzņēmumā – SIA ''Ozols'' un SIA ''Kadiķis'' – ir 200 EUR. Tādējādi SIA ''Kadiķis'' ir jāveic obligātās iemaksas par personu no MK noteiktās minimālās mēneša darba algas - 370 EUR, savukārt SIA “Ozols" obligātās iemaksas ir jāveic no faktiskā ienākuma – 200 EUR.

Piemērs

Edgaram ir 2 darba vietas – SIA ''Koks'', kas nodokļus maksā vispārējā režīmā, un SIA ''Māja'', kas ir MUN maksātājs. 2017.gada janvārī viņa darba alga SIA ''Koks'' ir 200 EUR un SIA ''Māja'' – 600 EUR. Šajā gadījumā SIA ''Koks'' obligātās iemaksas par Edgaru ir jāveic no faktiskā ienākuma - 200 EUR, savukārt SIA ''Māja'' obligāto iemaksu objekts nedrīkst būt mazāks par MK noteikto minimālo mēneša darba algu, t.i., 370 EUR.

Minimālās VSAOI aprēķina, piemērojot obligāto iemaksu likmi atkarībā no darba ņēmēja statusa.

Obligāto iemaksu likme atkarībā no darba ņēmēja statusa

|

|

Darba ņēmējs |

Darba ņēmējs – sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai ir piešķirta valsts vecuma pensija (t.sk. priekšlaicīgi) |

Darba ņēmējs – izdienas pensijas saņēmējs vai III grupas invalīds – valsts speciālās pensijas saņēmējs |

Darba ņēmējs – nodarbināts brīvības atņemšanas soda izciešanas laikā |

Darba ņēmējs – nodarbināts brīvības atņemšanas soda izciešanas laikā un sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju (t.sk. priekšlaicīgi), vai ir piešķirta valsts vecuma pensija |

|

Kopējā likme, %, t.sk.: |

34,09 |

28,70 |

31,07 |

29,63 |

24,39 |

|

23,59 |

19,86 |

21,50 |

20,50 |

16,88 |

|

10,50 |

8,84 |

9,57 |

9,13 |

7,51 |

Ja mainās darba ņēmēja apdrošināšanas statuss, atbilstošo obligāto iemaksu likmi piemēro ar nākamo mēnesi pēc apdrošināšanas statusa maiņas. Mēneša minimālo VSAOI objektu piemēro proporcionāli pārskata mēneša kalendāra dienām, kurās persona ir darba ņēmējs.

Minimālo VSAOI objektu nepiemēro proporcionāli par tām taksācijas gada kalendāra dienām, kurās:

- darba ņēmējs ir cita darba devēja – MUN maksātāja – darbinieks;

- darba ņēmējs atrodas bērna kopšanas atvaļinājumā;

- darba ņēmējam (bērna tēvam) ir piešķirts atvaļinājums sakarā ar bērna piedzimšanu;

- darba ņēmējs atrodas atvaļinājumā bez darba algas saglabāšanas, kas piešķirts darba ņēmējam, kura aprūpē un uzraudzībā pirms adopcijas apstiprināšanas tiesā ar bāriņtiesas lēmumu nodots aprūpējamais bērns;

- par kurām darba ņēmējam ir izsniegta darbnespējas lapa ''B'' par pārejošu darbnespēju, grūtniecību un dzemdību atvaļinājumu;

- darba ņēmējs, kura aprūpē ir bērns līdz 3 gadu vecumam, atrodas atvaļinājumā bez darba algas saglabāšanas;

- darba ņēmējs, kas iegūst augstāko izglītību pilna laika studiju programmā, atrodas atvaļinājumā bez darba algas saglabāšanas.

Piemērs

Jānis ir nodarbināts SIA ''Bumba'', viņam noteikta darba alga - 320 EUR. 2018.gada janvārī Jānis izmantoja atvaļinājumu sakarā ar bērna piedzimšanu - 10 kalendāra dienas. Nosakot obligāto iemaksu objektu, šīs 10 dienas atskaita no mēneša kopējo dienu skaita (janvārī - 31 kalendāra diena). Ja persona būtu nodarbināta pilnu mēnesi, obligāto iemaksu objekts būtu 370 EUR, savukārt par 21 dienu obligāto iemaksu objekts ir:

- 370 EUR / 31 diena x 21 diena = 250,65 EUR.

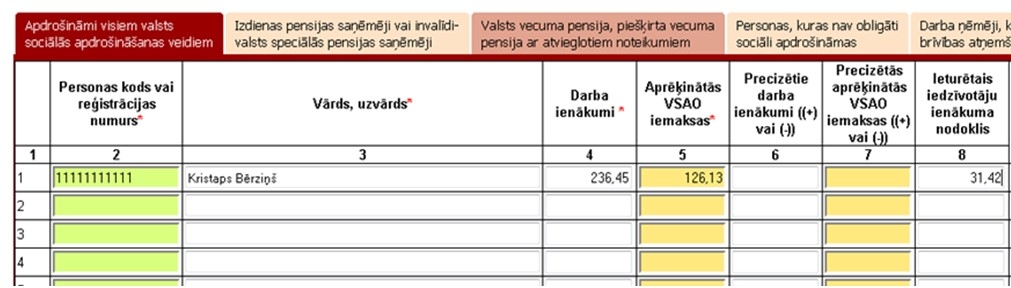

Darba devēja ziņojuma aizpildīšana

Darba devējs, iesniedzot darba devēja ziņojumu, norāda katra darba ņēmēja:

- personas kodu vai reģistrācijas numuru (2.aile);

- vārdu, uzvārdu (3.aile);

- darba ienākumus (4.aile);

- aprēķinātās obligātās iemaksas (5.aile), ko iegūst, summējot darba ņēmēja obligātās iemaksas (iegūst, reizinot obligāto iemaksu objektu ar darba ņēmēja obligāto iemaksu likmi) un darba devēja obligātās iemaksas (iegūst, reizinot obligāto iemaksu objektu ar darba devēja obligāto iemaksu likmi) vai aprēķinātās minimālās VSAOI;

- pārskata mēnesī ieturēto IIN (8.aile) no darba ņēmējam izmaksātajiem darba ienākumiem pārskata mēnesī (arī deponētajiem darba ienākumiem).

Darba devēja ziņojuma 4.ailē darba ienākumus norāda obligāto iemaksu objektu no faktiski aprēķinātās darba algas un 5.ailē - obligātās iemaksas no minimālo VSAOI objekta. 4.ailei var nebūt aritmētiskas sakarības ar 5.aili.

Piemērs

SIA “Zvaigzne'' ir vienīgā un galvenā ienākuma gūšanas vieta darba ņēmējam Kristapam. 2018.gada februārī viņa alga ir 236,45 EUR, un tā nesasniedz MK noteiktās minimālas mēneša darba algas apmēru. SIA ''Zvaigzne'' aprēķina minimālās VSAOI no MK noteiktās minimālas mēneša darba algas:

- (236,45 EUR x 23,59% + 236,45 EUR x 10,5%) + (133,55 EUR x 23,59% + 133,55 EUR x 10,5%) = 126,13 EUR.

Iesniedzot darba devēja ziņojumu, to aizpilda šādi:

Pārmaksāto minimālo VSAOI atmaksāšana

Ja Valsts sociālās apdrošināšanas aģentūra (VSAA) par pārskata mēnesi konstatē darba devējam obligāto iemaksu pārmaksas, kuras nav izmantotas piešķirtā vai pārrēķinātā pakalpojuma aprēķinā, VSAA aprēķina pārmaksātās minimālās VSAOI un atmaksā tās.

Ja darba devējs darba ņēmējam ir norādījis mazākus darba ienākumus par noteikto minimālo VSAOI objektu un obligātās iemaksas ir aprēķinātas no minimālo VSAOI objekta, un personai darba ņēmēja statuss ir arī pie cita darba devēja, VSAA obligāto iemaksu objektu pie minētā darba devēja aprēķina šādi:

- ja personas darba ienākumi, tos summējot, sasniedz vai pārsniedz minimālo VSAOI objekta apmēru, VSAA reģistrē darba ņēmējam darba devēja ziņojumā norādītos darba ienākumus kā obligāto iemaksu objektu;

- ja personas darba ienākumi, tos summējot, nesasniedz minimālo VSAOI objekta apmēru, VSAA no obligāto iemaksu minimālā objekta atņem citu darba devēju ziņojumos norādītos darba ienākumus un reģistrē iegūto obligāto iemaksu objektu, kas nav mazāks par darba devēja ziņojumā norādītajiem darba ienākumiem.

Piemērs

Annai ir 2 darba vietas – SIA ''Kaķis'' un SIA ''Bumba''. SIA ''Kaķis'' ir viņas galvenā ienākuma gūšanas vieta, un tajā ir iesniegta algas nodokļa grāmatiņa. 2018.gada janvārī Annas darba alga SIA ''Kaķis'' ir 100 EUR un SIA ''Bumba'' – 400 EUR. Darba devēja ziņojumā par 2018.gada janvāri SIA ''Kaķis'' deklarēja Annas darba ienākumu - 100 EUR un aprēķinātās minimālās VSAOI no MK noteiktās minimālās mēneša darba algas:

- (100 EUR x 10,5% + 100 EUR x 23,59%) + (270 EUR x 10,5% + 270 EUR x 23,59%) = 126,13 EUR.

Tā kā kopējie Annas darba ienākumi pārsniedz minimālo VSAOI objekta apmēru, VSAA reģistrēs Annas SIA ''Kaķis'' darba devēja ziņojumā norādītos darba ienākumus - 100 EUR - kā obligāto iemaksu objektu. Tādējādi SIA "Kaķis" pārmaksātās minimālās VSAOI janvārī būs:

- (126,13 EUR – (100 EUR x 10,5% + 100 EUR x 23,59%)) = 92,04 EUR.

Pārmaksātās minimālās VSAOI VSAA aprēķina katru mēnesi līdz pārskata mēnesim sekojošā 3.mēneša 15.datumam. VSAA katru mēnesi līdz 20.datumam nosūta informāciju par pārmaksātajām minimālajām VSAOI VID. Katra darba devēja pārmaksātās VSAOI VID:

- novirza citu nodokļu parādu segšanai, ja tādi ir;

- vai ieskaita nākamo periodu maksājumos;

- vai pēc darba devēja pieprasījuma atmaksā.

Meklēt jaunumus

Jaunumu arhīvs

Jaunākās ziņas

Mūsu partneri

Par mums

Mēs labi protam savu amatu. Mēs zinām, kā maksāt nodokļus, kā pareizi skaitīt naudu, mēs zinām visas profesijas mūsdienu reālijas. Un mēs esam gatavi iemācīt to Jums ...

Parakstīties uz jaunumiem

Parakstīties uz mūsu biļetenu un palikt līdz brīdim ar jaunākajām ziņām un piedāvājumi!

Jaunākās ziņas

Kontakti

Reģ. Nr. 40103326566

Juridiskā adrese: Spilves iela 21-30, Rīgā, LV - 1055

Tālr.: +371 29506068

E-pasts: [email protected]

Sekojiet mums

© 2024 SIA ArtBuh. Visas tiesības aizsargātas.